全球氣溫和減碳議題的討論熱度同步升高,隨著半導體廠用電量持續成長,業者需要兼顧減碳要求,才能在淨零浪潮中站穩腳步,甚至進一步發掘全新商業機會。

為了實現《巴黎協定》全球升溫控制在1.5°C內的目標,聯合國政府間氣候變化專門委員會(IPCC)2018年發布的《全球升溫1.5℃特別報告》指出,全球需要在2030年前將二氧化碳(CO2)排放量相較2010年水準減少約45%,並於2050年左右達成淨零(Net Zero)。

時值2024年末,全球碳排表現仍不樂觀,2030的目標岌岌可危。為此,國際標準組織(ISO)等機構正逐步推出更加嚴苛的標準要求,各國政府也陸續規畫碳稅及碳交易機制。2024年11月舉行的第29屆聯合國氣候變化綱要公約締約方大會(COP29),期間也針對碳權交易標準達成共識,指出全球朝向碳有價發展的趨勢。

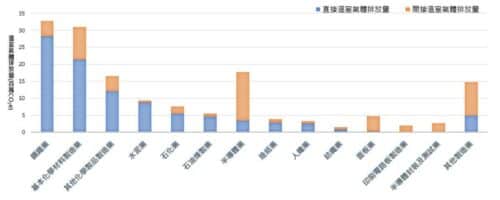

節能減碳已經成為企業重要布局面向,也是未來產品打進國際供應鏈的競爭力關鍵。在此情景下,半導體業的高排放量使其對於擬定減碳策略的需求更加迫切。舉例來說,台灣環境部預計於2026開始徵收的碳費,收費對象為溫室氣體年排放量達2.5萬公噸二氧化碳當量(CO2e)以上之電力、燃氣供應業及製造業,其中半導體業便以第三名的排放量被列入收費範圍內(圖1),顯示了解法規及國際標準現況,並導入適當節能方案,儼然成為台灣半導體廠布局未來的關鍵。

購買綠電/碳權僅為權宜之計

思納捷總經理莊棨椉(圖2)表示,節能減碳已成為半導體廠布局的重中之重。放眼國際,歐盟碳邊境調整機制(CBAM)和美國清潔競爭法案(CCA)正驅動全球越加重視碳排資訊;回到國內,台灣要求上市櫃公司自2023年開始分階段進行碳揭露,環境部也於2024年8月發布碳費收費辦法(圖3),而經濟部2021年起實施的用電大戶條款也預計將降低「大戶」的認定門檻,擴大影響範圍。

種種法規因素促使企業進行碳盤查,並積極尋求在國內外規範下的應對之道。尤其半導體業用電量持續創新高,年增達5.8%以上,更是全球減碳壓力下首當其衝的產業。對此,莊棨椉建議,半導體業者宜以三階段布局減碳策略:首先,需要進行資料蒐集,完成電力可視化及溫室氣體盤查數位化;有了數據資料之後,階段二再對重大耗能設備(如冰水主機)進行改善,或是透過儲能減少費用;最後,可以導入數位化系統,包含碳流戰情管理方案,讓業者清楚掌握碳的產出,並在真正有需要時購買碳權。

不過,雖然購買綠電或碳權的方式可以協助企業實現減碳目標,在兩者皆供不應求的狀態下,此類做法仍僅能作為最後手段採用,「節能」終究還是減碳的長久之計。

莊棨椉強調,節能是持續性的工作。傳統作法常透過更換設備來改善能耗,例如燈具從T8換到T5再換成LED;然而,設備替換帶來的是一次性的節能效果,若要不斷增加節能效益,透過數位電表、感測器等裝置蒐集資料並進行監控,再導入系統根據實際情況彈性調控,是業者邁向碳中和的關鍵。例如,思納捷的雲端AI總管可實現的功能涵蓋碳健檢、節能/創能/儲能與整合調度,甚至是碳權交易,便可協助企業達成淨零目標。

後端製程設備加持 自動化方案助工廠關燈

諸如思納捷的AI智慧管理系統能夠最佳化工廠的能源使用狀況,而智慧化轉型也是工業4.0的核心。善用自動化方案不僅能夠提高生產效率,若能實現關燈工廠,也有機會進一步節約能源。Kulicke & Soffa(K&S)球焊機事業部資深產品經理黄山壽(圖4)指出,根據該公司向主要客戶進行的調查,有八成客戶回饋表示將在接下來五年朝關燈工廠的轉型方向進行投資,透過自動化技術減輕人力成本,同時解決產業需求量大時的人力調配痛點。

黄山壽說明,工廠自動化方案需要高度客製化,因此需要慎選值得信賴的合作廠商,才能開誠布公針對自動化的目標及優先順序進行討論,確保最終成果符合預期。黄山壽也指出,資料流的建置是智慧製造的另一個關鍵,需要在設備端產生數位化資料,並傳送至邊緣資料處理,最後再到客戶端的雲端。過程中也將需要AI/ML介面,透過這些技術才能完成系統建置。

全球正面臨普遍的缺工現象,加上AI/ML等技術越發成熟,自動化轉型已成為半導體廠的重要投資方向。黄山壽表示,在後端封裝領域,由於材料流動速度快且要求大量人力,銲線接合(Wire Bonding)材料處理是自動化最高的優先目標。身為封測設備供應商,K&S的設備可整合軌道車(RGV)、自走車(AGV)和自主式移動機器人(AMR),打造自動化方案。例如,K&S 2023年便宣布和友達數位(AUO Digitech)合作,藉由整合友達數位AMR系統和K&S組裝系統,加快相關廠商朝智慧製造轉型的腳步。

迎戰碳有價時代 半導體廠節能多管齊下(1)